2019-05-02 23:38:05

【招商宏观】——中国跨境资本流动数据月报2019年3月

谢亚轩 林澍 来源:轩言全球宏观

招商证券宏观谢亚轩博士团队长期致力于宏观经济研究,秉承全球宏观,本土智慧的独特视角,力争为投资者提供最宽视野、最接地气的宏观经济研究成果。

核心观点:

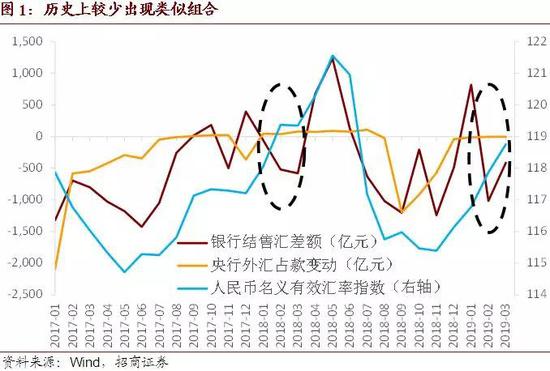

1、最近几个月的跨境资本流动数据呈现“结售汇逆差+央行外汇占款零变动+人民币升值”的组合,2018年12月至2019年3月期间,结售汇累计逆差1095亿元、央行外汇占款累计变动-60亿元,人民币有效汇率却累计升值2.9%,不深究数据的投资者可能会将升值的原因归结于将汇率作为谈判筹码等“阴谋论”。在认识到结售汇数据仅描述外汇零售市场、而不涵盖批发市场的基础之上,我们认为结售汇数据、特别是证券投资项差额很可能明显低估了近期的证券市场外资流入规模。

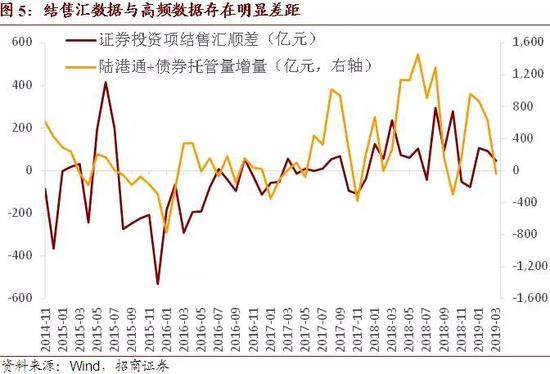

2、以上判断的主要理由有三:首先,我们跟踪的高频指标较为可靠,根据外管局公布的数据,今年1季度外资净买入股票债券合计1950亿元,而我们跟踪的陆股通以及债券托管数据显示,一季度外资合计买股买债1600亿元,绝对规模上差距不算大;其次,结售汇数据中的证券投资项差额明显低估了真实的证券资金流入,根据我们跟踪的高频数据所估算的近4个月证券资金净流入大致在2400亿元,而证券投资项代客结售汇仅录得小幅净结汇168亿元,差距较大;第三,从更长时间序列来看,我们发现这一数据间的差异并不收敛,无法用结售汇与证券投资之间可能存在的时滞等因素来解释,且累计差距的扩大大致上与政策加大开放或者外资加速流入的时间段重合。

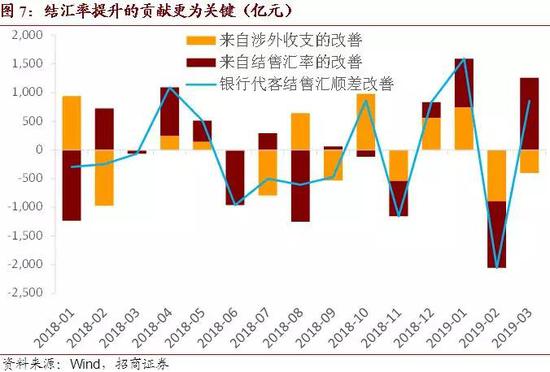

3、3月我国外汇市场供求形势边际好转,本月数据的向好主要得到了结售汇率改善的支撑,结汇率再度回升至60%上方录得63%,市场预期的好转更为关键,这也是人民币走势相对较强的原因之一。如上月月报所言,综合一季度整体的情况来看,我国结售汇数据相较去年下半年仍有改善,结售汇数据向好的趋势也将最终反映到人民币汇率的走势上。此外,央行仍旧并未明显干预外汇市场。

4、陆股通方面,3月份单月外资净增持A股规模仅为44亿元大幅缩水,除了获利了结等原因之外,香港市场资金利率的抬升不容忽视。债券市场方面,3月份境外机构在中债登与上清所合计增持119亿元人民币债券,增持规模由负转正,主要增持国债99亿元、增持同业存单33亿元,符合我们此前对于债券市场外资流入仍处“低潮期”的判断,预计随着4月份BBGA指数开始正式纳入人民币债券,外资流入方面可能将逐步出现回暖。

以下为正文内容:

一、 如何理解结售汇逆差与汇率升值的组合?

在上一期月报中我们已简单提及,在最近两个月的跨境资本流动数据呈现出一个比较有意思的现象,出现了“结售汇逆差+央行外汇占款零变动+人民币升值”的组合,如果从累计值的角度来看的话,事实上从去年12月份开始就已经是这样的状态,2018年12月至2019年3月期间,结售汇累计逆差1095亿元、央行外汇占款累计变动-60亿元、人民币有效汇率累计升值2.9%(美元兑人民币中间价也累计升值3.4%)。而上一次出现这与的组合还需要追溯到2018年的一季度,彼时银行结售汇逆差累计1155亿元、央行外汇占款累计变动+164亿元、人民币有效汇率累计升值1.8%。

如果不深究数据,按照简单的逻辑推断,结售汇逆差意味着外汇供不应求,而央行外汇占款余额基本不变意味着央行并未干预外汇市场,再考虑到美元指数从今年1月以来持续震荡走高,这都指向人民币汇率(无论是货币篮子指数还是双边汇率的口径)似乎在这一时间段内不应该升值,那是不是广场协议等“阴谋论”再度得到证实呢?

依照我们的习惯,还是拿出事实数据来说话。需要先明确的一点是,银行结售汇数据反映的是我国外汇零售市场的情况,也就是一般所说的企业或个人与商业银行进行的结售汇交易,而银行间外汇市场这一“批发市场”的运行情况并不由结售汇数据所描述,而人民币汇率的波动事实上应当综合考虑这两个市场。我们认为,很可能正是银行结售汇数据统计口径的限制,导致我们并未看到外汇供求形势的全貌,而近期人民币的相对强势,大概率仍是与证券投资项下的资本流动相关,或者更直白地说,结售汇数据特别是证券投资项差额很可能明显低估了近期的外资流入规模。

首先,我们确认自己跟踪的高频的数据比较可靠。以最新的数据进行比对,根据外管局公布的统计数据,今年一季度境外机构净买入债券和上市股票的金额分别为95亿美元和194亿美元(分别约合641亿元和1310亿元),而根据我们自己所跟踪的陆股通与债券托管数据,今年一季度外资大约分别增持债券与股票344亿元和1254亿元,两个数据来源之中仅增持债券的规模有大约300亿元的差距,增持股票的规模基本一致。

其次,我们认为结售汇中证券投资项差额很可能明显低估了真实的证券资金流入。根据我们所跟踪的数据,2018年12月至2019年3月期间,外资累计增持债券与股票的规模分别为1182亿元和1416亿元,合计2598亿元,进一步假设境内主体通过资本项下流出的证券投资资金主要存在于港股通这个渠道的话,港股通累计流出资金175亿元,那么我们可以简单推算最近4个月时间内证券投资项的累计资金流入或者说代客结售汇顺差应当大致为2400亿元,但我们通过比对数据可以非常清晰地发现,这一时间段内证券投资项下代客结售汇仅录得小幅顺差168亿元,而银行结售汇与代客结售汇分别累计逆差1095亿元、717亿元,均大幅低于我们所跟踪的高频数据。

最后,我们进一步发现两个数据之间的差距并不能由结售汇与证券投资之间可能存在时滞所解释,一方面是累计差距在不断拉大并未收敛,而更重要的是,两者差距的明显扩大似乎与政策加大开放或者外资加速流入的时间段大致重合。从累计差距的变动情况来看,2014年以来出现的3次差距明显扩大,分别发生在2017年下半年(债券通开通、外资买股买债加速)、2018年2-3季度(外资积极买债买股)、以及今年1季度(外资积极买股)。

若单单考虑以上所提及的口径问题的话,一个简单推论便是:随着外资后续的不断流入,后续仍将不时出现银行结售汇数据所代表的零售市场外汇供求情况、与人民币汇率走势出现阶段性背离。

二、 3月结汇率再度回升至60%以上

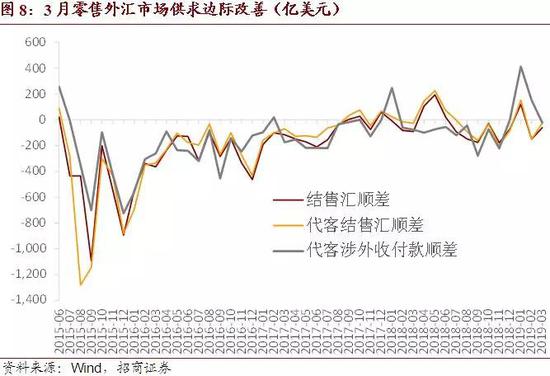

3月我国外汇市场供求形势边际好转,结售汇与代客结售汇逆差均明显收窄,值得注意的是,本月数据的向好主要得到了结售汇率改善的支撑,市场预期的好转更为关键。而此前我们判断2月数据可能受季节性影响而不一定准确,综合一季度整体的情况来看,我国结售汇数据相较去年下半年改善,结售汇数据向好的趋势也将最终反映到人民币汇率的走势上。

代表零售外汇市场的银行结售汇逆差收窄,3月实现逆差412亿元(2月为逆差1013亿元)。其中银行自身结售汇逆差246亿元,环比走弱256亿元;银行代客结售汇逆差166亿元(2月为逆差1023亿元),逆差环比明显收窄857亿元。

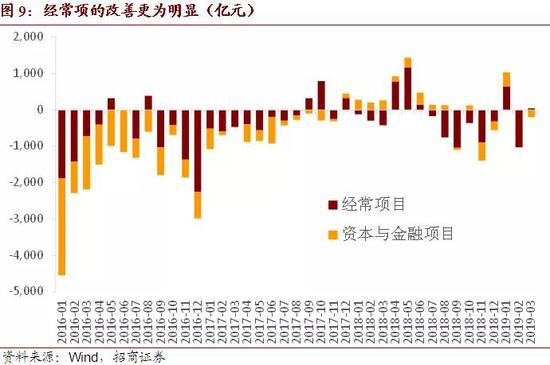

分项目来看,经常项目的改善幅度最大,差额由逆转顺实现顺差38亿元,相较上月明显改善1064亿元;资本与金融项目则由小幅顺差转为小幅逆差203亿元,外资流入债市的持续放缓可能是主因。综合来看一季度的数据,结售汇实现逆差607亿元、代客结售汇实现小幅逆差157亿元,相较去年四季度环比改善。

3月远期净结汇签约1225亿元进一步扩大,也再度超出历史季节性,2月为净结汇644亿元。

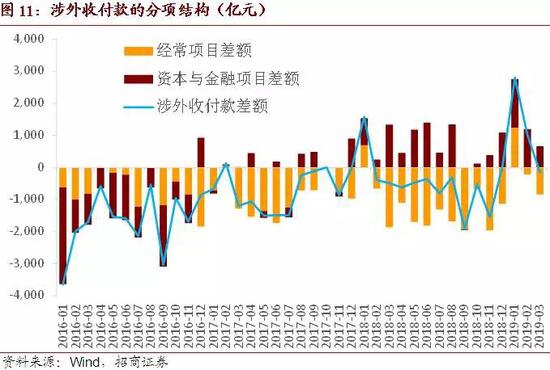

3月银行代客涉外收付款由顺转逆实现逆差153亿元,环比走弱1175亿元,涉外外汇收支顺差相对稳定,而涉外人民币收支由顺转逆是主要拖累。从经常项目的情况来看,3月逆差扩大622亿元至840亿元;资本与金融项目实现顺差662亿元边际收窄,本月的支撑主要来自于直接投资,证券投资项下的流入较弱。

从结售汇率的变动情况来看,3月份结汇率环比大幅反弹9个百分点至63%,重新回归60%以上,而售汇率则稳定在65%,市场汇率预期并不差。

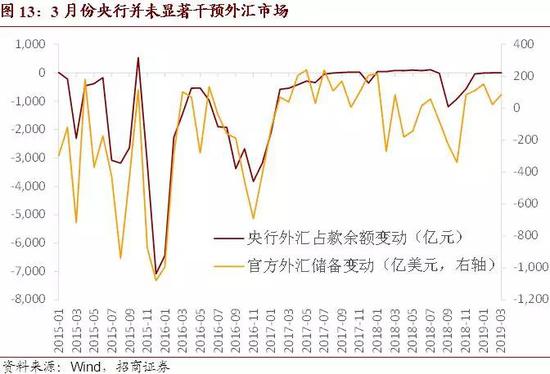

3月央行外汇占款余额变动为-4.6亿元,央行3月依旧并未干预外汇市场符合我们的预期,预计后续央行仍将维持对外汇市场的不干预状态。3月末央行官方外汇储备余额为3.10万亿美元,环比增加86亿美元,根据我们的测算,汇率折算因素与资产价格变动仍是外储余额变动的主因。

三、 3月陆港通资本流动速览

从陆股通的统计数据来看,3月份单月外资净增持A股规模仅为44亿元,截至4月25日的数据,4月陆股通累计净流出192亿元,如我们在此前周报中所提及的,除了获利了结等原因之外,香港市场资金利率的抬升是重要的原因之一。

其中,沪股通3月全月累计流入9亿元,深股通全月累计流入34亿元。此外,港股通3月份累计流入资金206亿港币,4月以来港股通仍处于净流入状态。

AH股溢价有所抬升,目前已升至125以上,港股相对A股的吸引力有所提升,这也是南向资金维持净流入的原因之一。

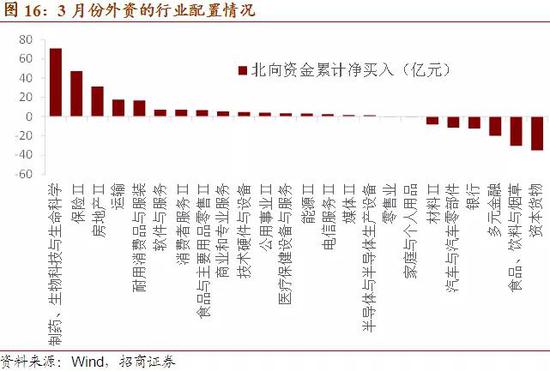

从外资的行业配置情况来看,3月份医药、保险、地产、交运、家电成为外资增持幅度最大的行业,对于医药与家电的青睐继续维持,但3月份外资明显减持了此前积极增持的家电板块。

但3月份食品饮料与医药行业指数仍均大幅跑赢大盘。

四、 3月境外机构人民币债券托管情况

根据中债登与上清所最新发布的托管数据,境外机构3月份在中债登的债券托管总量达到15153亿元,3月份单月增持债券28亿元,增持规模相较上月小幅下降15亿元(2月增持43亿元);境外机构3月份在上清所的债券托管总量为2490亿元,3月单月增持91亿元(2月减持68亿元),再度由负转正改善159亿元,其中增持同业存单33亿元(2月减持101亿元)。

3月份单月,境外机构在中债登与上清所合计增持119亿元人民币债券,增持规模再度由负转正但增量仍低,符合我们此前提出的债券市场外资流入“低潮期”的判断。境外机构截至2019年3月末持有的人民币债券规模为17643亿元。

境外机构仍青睐人民币国债。3月份单月境外机构共增持利率债17亿元,其中增持国债99亿元(境外机构2月减持国债174亿元),并减持政金债83亿元。

分机构情况来看,3月与境外机构一同增持利率债的有证券公司(+587亿元)、基金(+771亿元),以上两者的增持力度明显提升。但商业银行、保险3月份明显减持利率债,减持规模分别为414亿元、142亿元,其中商业银行由2月的增持转为减持。

3月份境外机构小幅增持同业存单33亿元,存单收益率在资金面边际收紧的背景之下略有抬升。

境外机构在我国国债市场中的占比再度回升至8%以上录得8.01%,环比抬升0.09个百分点;在我国债券市场整体之中,境外机构占比进一步小幅下降至2.21%。

参考报告:

1、《全球央行“去美元化”的影响——中国跨境资本流动数据月报2019年2月》2019/03/25

2、《外汇供求形势再度出现好转—中国跨境资本流动数据月报2019年1月》2019/02/27

3、《去年外资买股也“抄底”了吗?—中国跨境资本流动数据月报2018年12月》2019/02/03

4、《跨境资本流动数据中出现的不利信号—中国跨境资本流动数据月报2018年11月》2018/12/29

5、《中资美元债的到期压力有多大?—中国跨境资本流动数据月报2018年10月》2018/11/30

6、《我国外汇供求形势的新变化来自哪里?—中国跨境资本流动数据月报2018年9月》2018/10/30

7、《目前还不错的FDI数据—中国跨境资本流动数据月报2018年8月》2018/09/28

8、《结售汇逆差与结汇率反弹矛盾吗?—中国跨境资本流动数据月报2018年7月》2018/08/19

9、《汇率贬值,市场没慌—中国跨境资本流动数据月报2018年6月》2018/07/27

10、《避险货币何以炼成?—中国跨境资本流动数据月报2018年5月》2018/06/25

11、《人民币汇率的强弱转换因素—中国跨境资本流动数据月报2018年4月》2018/05/24

12、《中国对外投资增速回升—中国跨境资本流动数据月报2018年2月》2018/03/21

13、《央行外汇占款余额变化的四个阶段—中国跨境资本流动数据月报2018年1月》2018/02/28

来源:快三彩票稳赚不赔

上一篇:湖北快三那些彩票软件有哪些 下一篇:北京快三是合法的吗

最新文章