2019-05-02 23:37:06

来源:联合资信 公用事业二部

一、政策及要闻回顾

1.2019年新增地方政府债务限额下发,一季度地方政府债券发行节奏加快

2018年12月29日,经全国人大常委会授权,国务院提前下达2019年全国新增地方政府债务限额合计13900亿元(其中一般债务5800亿元,专项债务8100亿元)。根据财政部《关于2018年中央和地方预算执行情况与2019年中央和地方预算草案的报告》,经全国人大批准,2019年全国新增地方政府债务限额合计30800亿元,其中一般债务9300亿元、专项债务21500亿元。2019年一季度,全国共计发行新增地方政府债券11847亿元(其中一般债券5187亿元,专项债券6660亿元),相当于提前下达的2019年新增地方政府债务限额的85%,相当于2019年全年新增地方政府债务限额的38%;全国共计发行地方政府置换债券2219亿元(其中一般债券1708亿元,专项债券511亿元)。地方政府新增债务限额的提前下达以及地方政府债券的加速发行,有利于平滑今年地方政府债券的发行节奏,促进基础设施建设投资增长。

2.财政部部署通过商业银行柜台发行地方政府债券工作

2019年3月,财政部下发《关于开展通过商业银行柜台市场发行地方政府债券工作的通知》,确定以宁波、浙江、四川、陕西、山东和北京等作为首批地方政府债券柜台发行试点省市,拟通过商业银行柜台销售地方政府债券。这意味着地方政府债券的一二级市场将向个人投资者开放,地方政府债券投资群体的扩容有助于缓解发行压力,促进其交易流动性提升。未来财政部或继续扩大试点范围并出台相关实施细则,以提高地方政府债券的流动性。

3.国开行拟参与地方政府隐性债务的化解工作,参与形式及实际效果有待观察

2019年2月,据媒体报道,江苏省拟将镇江市作为地方隐性债务化解试点城市,国开行拟通过发放专项贷款的形式参与镇江市地方隐性债务化解试点工作。国开行的专项贷款将由镇江市财政局下属资产管理公司作为承载主体,再以普通借款方式投放到辖区内其他平台企业,主要用于置换纳入隐性债务中的高成本非标债务,贷款利率在基准左右。该方案向市场展示了地方政府化解隐性债务的又一重要途径,一定程度上增强了市场投资人对地方政府安全化解隐性债务的信心。从目前披露的方案来看,国开行贷款期限长且贷款利率较低,虽实际上报的贷款规模仅有400亿元,仅相当于镇江市隐性债务总体规模的很小部分,对于降低地方融资平台的利息负担的作用有限,对总体债务规模也没有实质影响。但是,在各级地方政府化解隐形债务的过程中,国开行的贷款可为地方政府提供必要的流动性支持,提供更长的债务期限,以时间换空间,能有效提振市场对城投债的信心。不过,目前方案尚未确定,国开行的参与形式及其实际效果仍待观察。

4.政府工作报告强调稳妥处理地方政府债务风险、解决融资平台到期债务问题

2019年3月,李克强总理在2019年政府工作报告中提出:“稳妥处理地方政府债务风险,防控输入性风险”“有效发挥地方政府债券作用……为重点项目建设提供资金支持,也为更好防范化解地方政府债务风险创造条件。合理扩大专项债券使用范围。继续发行一定数量的地方政府置换债券,减轻地方利息负担。鼓励采取市场化方式,妥善解决融资平台到期债务问题,不能搞‘半拉子’工程”。上述政府工作报告内容反映了中央对解决地方政府融资平台再融资问题提出的明确要求,稳妥处理地方政府债务风险、解决融资平台到期债务问题成为地方政府重要的工作内容。

5.上交所窗口指导放松借新还旧城投债的发债条件,缓解再融资压力

2019年3月,上交所窗口指导放松了对融资平台用于“借新还旧”的发债条件。该举措落实了政府工作报告提出的“妥善解决融资平台到期债务问题”,不仅使满足相关条件的城投企业再融资压力得到一定程度缓解,而且带动市场对城投平台再融资能力的信心修复。但监管政策对新增债务把控力度仍未放松。

6.财政部列PPP“正负清单”,坚定政策方向,规范PPP运行

2019年3月,财政部印发《关于推进政府和社会资本合作规范发展的实施意见》(以下简称《PPP实施意见》),既从财政支出责任限制等方面列出“黑名单”,也从项目公益属性等方面列出“白名单”。《PPP实施意见》的出台确认了严控地方隐性债务的政策方向不动摇,同时为PPP的规范运行提供了细化标准,体现了“坚定、可控、有序、适度”的方针。

二、地方政府债券发行市场分析

1.发行概况

受2019年新增债务限额提前下达及财政部要求加速发行进度影响,一季度政府债券发行规模环比同比均大幅增长,以新增债券、公募发行为主,一般债券和专项债券发行规模占比较为均衡。

一季度全国共发行地方政府债券337支,发行规模合计14066.52亿元,发行规模环比大幅增长1.85倍,同比大幅增长4.41倍;分月度看,1月、2月、3月分别发行4179.66亿元、3641.72亿元和6245.13亿元。发行主体涉及31个省、市、自治区,发行规模最大的省份为江苏(合计1013亿元),最小的为西藏(合计20亿元)。

从债券品种及发行方式上看,一般债券和专项债券发行规模分别占50.98%和49.02%,占比较为均衡。按用途划分,新增债券发行规模占84.22%,置换债券发行规模占15.78%。发行方式全部为公募。发行期限方面,3年期、5年期、7年期、10年期发行规模分别占3.76%、35.05%、19.12%和38.42%,相较于2018年四季度,3年期占比降幅较大,10年期占比大幅上升,整体发行期限仍以中期限为主。值得注意的是,2月份广东省人民政府发行全国首支含权地方政府债券“19广东债10”(期限3+2年,附设第三年末赎回权)后,3月份北京市人民政府及深圳市人民政府分别发行了多只附设赎回权或提前偿还条款的地方政府债券。一季度共发行附设赎回权或提前偿还条款等特殊条款的地方政府债券13支,地方政府债券期限条款设置较以往更加灵活。

从资金投向看,新增一般债券主要用于支持打好防范化解重大风险、精准脱贫、污染防治三大攻坚战,改善教育、医疗卫生、民政等基本公共服务领域基础设施等方面,推动生态建设和环境保护、科教文卫、农林水利、保障性住房、市政建设等公益性建设项目,优先支持在建项目建设,加大对保障改善民生的支持力度,促进经济稳定增长。新增专项债券主要用于土地储备项目、棚户区改造、收费公路以及“一带一路”产业发展,管网建设、城市基础设施建设、防洪改造等项目。

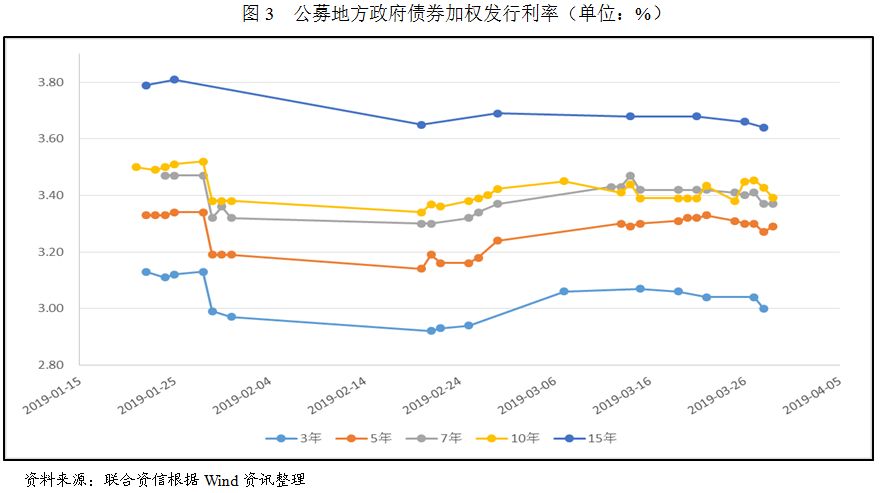

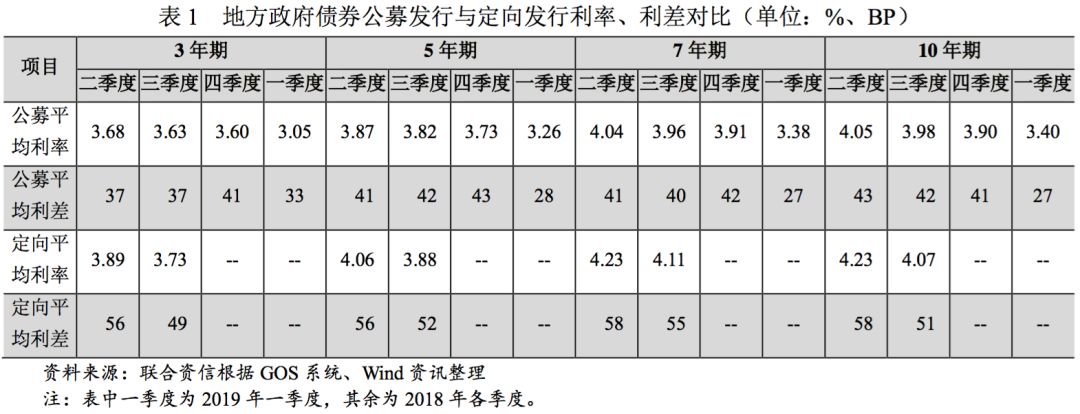

2.发行利率、利差走势

一季度央行投放长期流动性,政府债券加权平均发行利率快速下降,各期限利差明显收窄。

一季度,央行通过开展定向中期借贷便利(TMLF)及降准、定向降准等方式向市场投放长期资金,流动性得到极大改善,且市场仍存在降准预期,整体利率呈下行趋势。从季度加权平均发行利率看,一季度3年、5年、7年、10年期公募地方政府债券加权平均发行利率较上季度分别下行55BP、47BP、53BP和50BP,各期限发行利率均大幅下行。

利差方面,一季度政府债券发行提速,供给冲击一方面使得政府债券发行利率下行,另一方面对国债的挤出效应,使得同期国债发行利率上升,各期限公募政府债券发行利差均明显缩窄,公募发行利差区间在27BP~33BP。预计2―4季度政府债券的发行将有所放缓,供给冲击以及对国债的挤出效应或将有所缓和,各期限公募政府债券的发行利差或将有所走阔。

三、城投债发行市场分析

1.发行概况

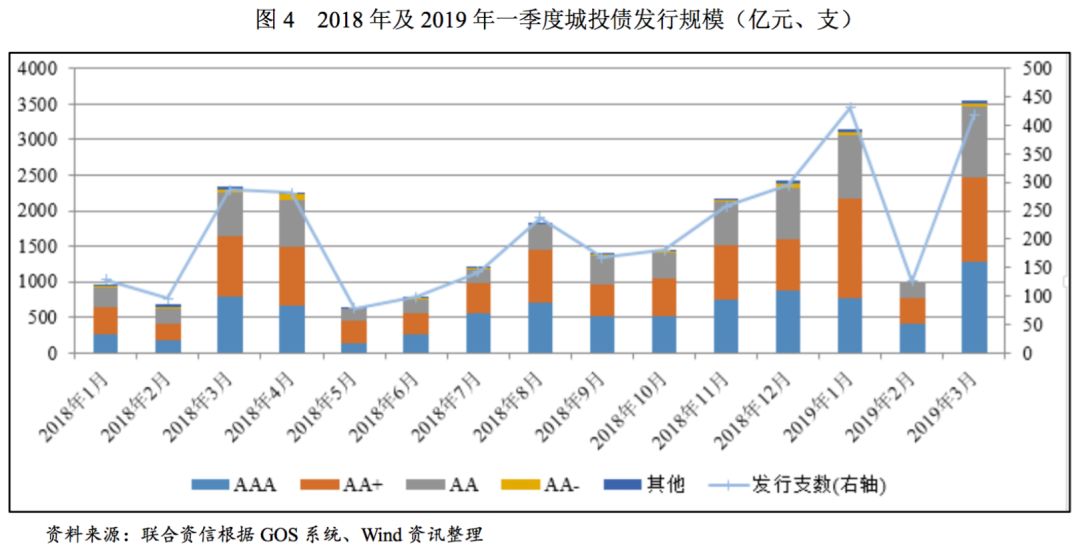

一季度城投债发行规模同比、环比均大幅增长,公募占比环比有所下降。

2019年一季度全国共发行城投债974支,发行总规模7701.74亿元。其中,发行支数同比增加462支,环比增加240支;发行总规模同比增长92.97%,环比增长27.19%。从发行方式看,2019年一季度公募和私募方式发行支数分别为597支和377支,发行规模分别占61.43%和38.57%,公募发行占比较2018年四季度的66.96%下降5.53个百分点。

得益于政策环境的宽松和资金面的改善,2019年一季度城投债发行规模继续延续2018年四季度以来的增长趋势。受春节假期影响,2019年2月城投债发行规模相对较小。

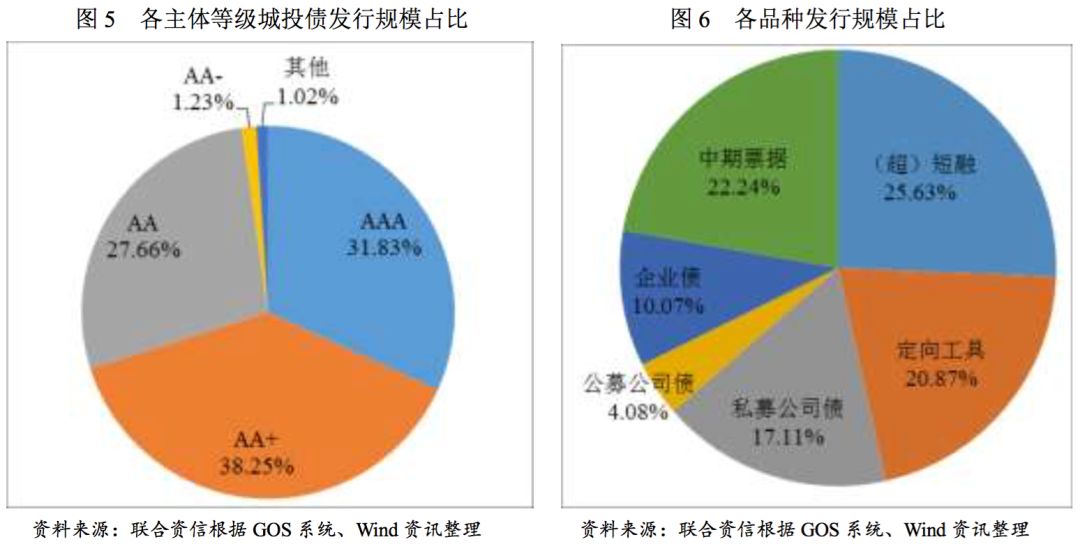

一季度AA+级城投债发行规模占比环比明显上升,发行规模占比较高。

一季度AA+级城投债发行规模占38.25%,同比上升1.05个百分点,环比上升5.00个百分点;AAA级和AA级城投债发行规模分别占31.83%和27.66%,同比分别上升1.23个和0.25个百分点;环比分别下降3.60个百分点和0.63个百分点。

3年期和3+2年期占比环比明显上升;定向融资工具和中期票据发行占比环比小幅上升。

从发行期限看,一季度城投债期限仍以中短期为主。其中,1年及1年以下期、3年期和3+2年期发行规模占比较高,分别为25.93%、20.44%和19.18%,且3年期和3+2年期占比环比明显上升。

从发行品种看,一季度中期票据和定向融资工具发行规模占比分别为22.24%和20.87%,分别环比增加2.32个百分点和4.59个百分点。私募公司债和公募公司债发行规模占比分别为17.11%和4.08%,同比分别提高7.03个和3.19个百分点,环比分别增加1.40个百分点和减少4.30个百分点。交易所对借新还旧城投债的审批条件放松政策执行时间尚短,效果可能存在一定时滞,其他品种发行规模占比较上年同期变化不大。

2.发行利率和利差分析

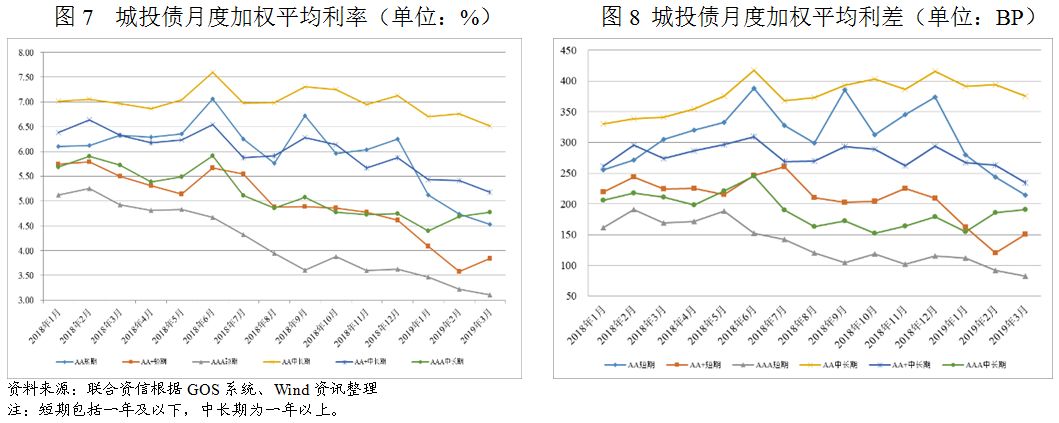

一季度城投债发行利率、利差均明显下行;短期利差收窄幅度更为明显,期限利差扩大。

受市场流动性整体宽松及稳妥处理地方政府债务风险、解决融资平台到期债务问题等政策的影响,城投平台融资环境持续改善。1~3月份,AAA级中长期限城投债发行利率相对平缓,其余各级别各期限城投债发行利率均出现明显下降。

1~3月份,除AAA级中长期限城投债发行利差略有走阔外,其余各级别各期限城投债发行利差均呈收窄态势,且短期限发行利差收窄趋势更为明显。各级别短期平均利差区间由上年12月的[115BP,374BP]变为3月的[83BP,214BP],中长期限平均利差由上年12月的[179BP,416BP]变为3月的[191BP,376BP]。

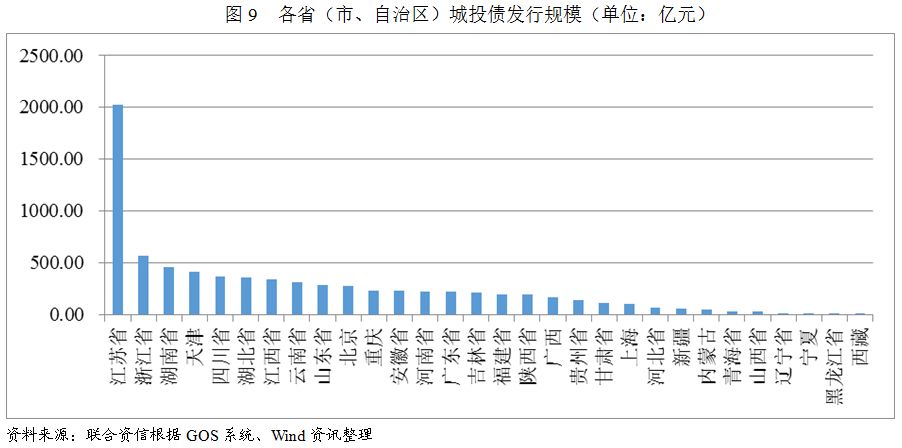

一季度江苏省城投债发行规模最大且环比大幅增长,湖南省发行规模快速回升,区域信用利差整体收窄。

一季度,江苏省城投债发行规模依旧领先,为2024.59亿元,占同期全国总发行规模的26.29%,环比增长22.86%;湖南省城投债发行总额462.00亿元,环比增长一倍。

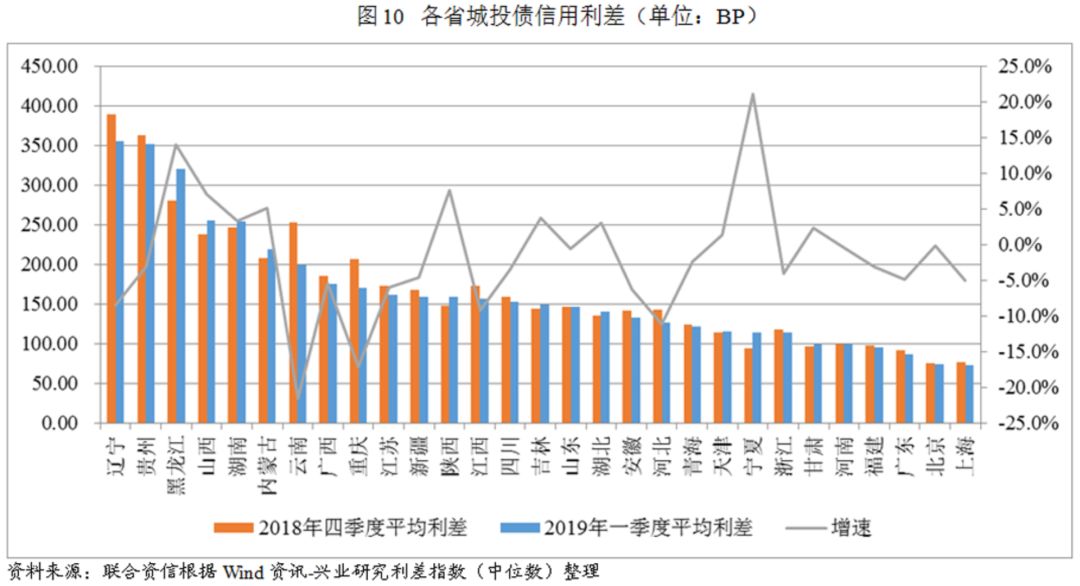

一季度,各省级行政区域城投债信用利差整体呈下行趋势,但存在一定分化。19个省份信用利差环比有所下降,其中云南、重庆和辽宁下行幅度较大,分别下行55BP、35BP和33BP;10个省份信用利差环比有所上升,其中黑龙江、宁夏和陕西上行幅度较大,分别上行39BP、20BP和17BP。一季度,辽宁、贵州、黑龙江、山西、湖南和内蒙古为信用利差最高的地区。

一季度AA+和AA级城投债-产业债负利差小幅收缩。

一季度,AAA级城投债-产业债利差较上年4季度仍维持在0BP附近小幅波动;AA+级和AA级城投债-产业债负利差小幅收缩。

四、总结

在积极的财政政策和稳健的货币政策环境下,市场资金面整体预期将保持平稳宽松。政府工作报告提出的有关地方债务的政策要求以及监管机构相应的宽松举措,进一步改善了城投平台的再融资环境、修复市场的城投信仰,城投债短期利差有望维持低位。但地方债务监管的政策长期方向仍未改变,城投债将以借新还旧为主,二季度城投债发行规模放量的空间有限。同时,政府新增债务限额提前下达以及地方政府债券加速发行,有利于平滑今年地方政府债券的发行节奏,预计2019年后三个季度地方政府新增债券的发行速度或将有所放缓。

来源:广西快三形势走势遗漏

上一篇:湖北快三开奖7月4号 下一篇:福利快三开奖结果福建

最新文章